Tengo ahorros: ¿Qué hago ahora?

Un mapa sencillo para decidir qué hacer con tu dinero según tu situación real, sin asumir riesgos que no necesitas.

Si estás leyendo esto, probablemente te pasa algo muy común, has conseguido ahorrar, tienes una cantidad de dinero en tu cuenta corriente y no sabes muy bien cuál debería ser el siguiente paso. Por un lado, tener el dinero en el banco te da seguridad. Está ahí, lo ves, lo puedes usar cuando quieras. Pero también hay un problema si ese dinero no te genera nada, ya que con el tiempo pierde valor. No porque desaparezca, sino porque la vida se encarece. Eso es la inflación.

Y cuando empiezas a buscar información, todo se complica, hay productos financieros, gráficos, opiniones contradictorias, promesas demasiado bonitas y palabras que parecen pensadas para que nadie las entienda. Resultado: haces lo más normal del mundo. No haces nada. Y no pasa nada. Empezar no va de tomar grandes decisiones de golpe. Va de ordenar tu dinero con calma.

En Inversión Serena lo vemos así: Antes de invertir, hay que saber para qué sirve cada parte de tus ahorros.

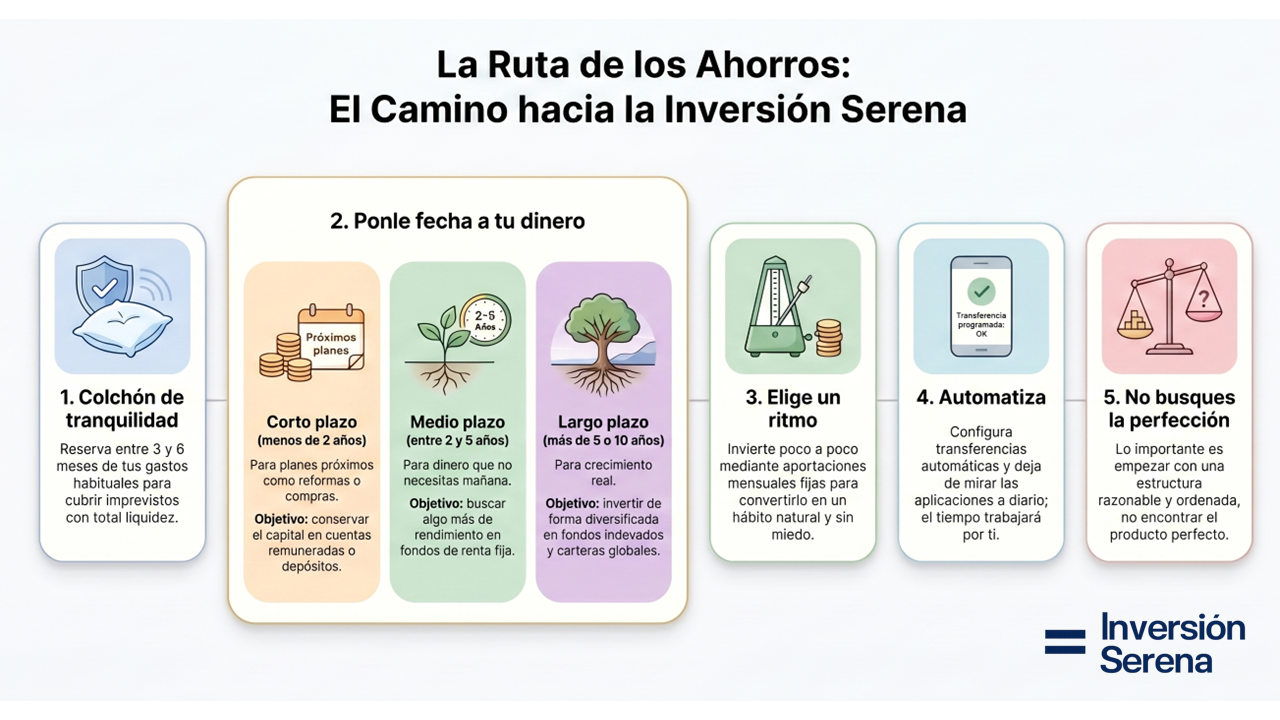

Paso 1. Separa tu colchón de tranquilidad

Antes de pensar en rentabilidad, piensa en seguridad. Lo primero es tener un fondo de emergencia: una cantidad reservada para imprevistos como una avería, un gasto médico, una pérdida temporal de ingresos o cualquier situación que no esperabas.

Una regla sencilla es guardar entre 3 y 6 meses de tus gastos habituales.

Ejemplo práctico: Si gastas unos 1.500 € al mes, tu colchón de tranquilidad debería estar entre 4.500 € y 9.000 €.

¿Dónde debería estar? En un lugar seguro, líquido y fácil de usar, como cuentas remuneradas, depósitos a corto plazo o fondos monetarios muy conservadores.

Paso 2. Ponle fecha a tu dinero

Una vez tienes cubierto tu colchón, hazte una pregunta: ¿Cuándo voy a necesitar este dinero?.

A corto plazo (menos de 2 años): Para planes concretos (coche, reforma, estudios). Objetivo: Conservar el capital y obtener algo de rentabilidad sin sobresaltos (cuentas remuneradas, depósitos).

A medio plazo (entre 2 y 5 años): Dinero que no necesitas mañana, pero no quieres comprometer demasiado tiempo. Objetivo: Aceptar pequeñas oscilaciones buscando algo más de rendimiento (renta fija, carteras conservadoras).

A largo plazo (más de 5 o 10 años): Aquí tus ahorros pueden trabajar de verdad. Objetivo: Acompañar el crecimiento de la economía mundial asumiendo movimiento a corto plazo (fondos indexados, carteras diversificadas).

Paso 3. Elige un ritmo que puedas mantener

No hace falta invertir todo de golpe. Establecer una aportación mensual fija (transferencia automática) tiene dos ventajas psicológicas brutales: reduces el miedo a entrar en un mal momento y conviertes la inversión en un hábito. Invertir con calma siempre funciona mejor que invertir con nervios.

Paso 4. Automatiza y deja de mirar cada día

Mirar la aplicación del teléfono continuamente solo genera ansiedad innecesaria. La inversión tranquila consiste en tener una estrategia sencilla y automatizar el flujo de tu dinero (gastos, colchón, corto plazo, largo plazo) para que la pereza no te venza.

Paso 5. No busques la perfección

No necesitas encontrar el producto perfecto, ni saber de bolsa, ni empezar con miles de euros. Lo que necesitas es una estructura razonable y ordenada.

En resumen: ¿Qué hago hoy con mis ahorros?

Sigue esta secuencia exacta:

Calcula cuánto necesitas como colchón de emergencia (de 3 a 6 meses de gastos).

Separa el dinero para tus planes de los próximos 2 años.

Identifica qué parte puedes dejar trabajar a largo plazo.

Elige una cantidad mensual cómoda para empezar.

Automatiza las aportaciones para olvidarte.

Revisa tu plan de vez en cuando (una vez al año es suficiente), nunca cada día.

Tu primer paso no es hacerte experto, es poner orden.

Siguiente paso en la Ruta Inversión Serena

Ahora que ya sabes cómo estructurar tus ahorros, el siguiente paso es entender al primer enemigo silencioso de tu dinero parado. ¿Por qué tus ahorros pierden valor real si no haces nada con ellos? Pasemos al siguiente artículo para entender el efecto de la inflación.

Nota editorial: Este contenido tiene un carácter exclusivamente educativo e informativo. No constituye bajo ningún concepto asesoramiento financiero personalizado, asesoría fiscal ni una recomendación explícita de inversión o contratación de productos regulados. Antes de mover tus ahorros, asegúrate de que cualquier vehículo se adapta a tu perfil de riesgo real y tu horizonte temporal. Opera siempre a través de entidades financieras autorizadas y toma decisiones con total conocimiento de causa.